ປະຈຸບັນຂ້ອຍກຳລັງລໍຖ້າຂໍ້ມູນກ່ຽວກັບການປະມູນທີ່ຊະນະໃນເຄິ່ງທຳອິດຂອງປີສຳລັບກ້ອງສ່ອງທາງໄກຕ່າງໆ. ໂດຍບໍ່ຕ້ອງເວົ້າຫຍັງອີກ, ອີງຕາມການປະກາດໃນວັນທີ 29 ກໍລະກົດ ຈາກບໍລິສັດ Medical Procurement (Beijing Yibai Zhihui Data Consulting Co., Ltd., ຕໍ່ໄປນີ້ເອີ້ນວ່າ Medical Procurement), ການຈັດອັນດັບແມ່ນແບ່ງອອກເປັນພາກພື້ນ ແລະ ຍີ່ຫໍ້, ໂດຍມີການແບ່ງແຍກຕື່ມອີກຕາມຊຸດຄົບຊຸດ, ກ້ອງສ່ອງທາງໄກດ່ຽວ, ແລະ ຄວາມຊ່ຽວຊານ.

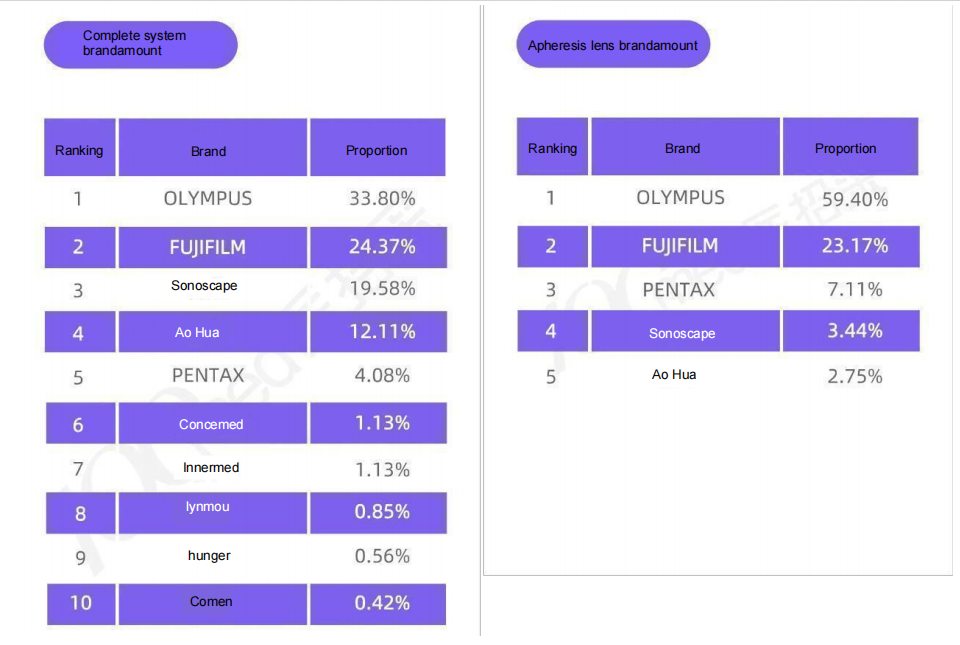

ກ່ອນອື່ນໝົດ, ນີ້ແມ່ນຕົວເລກສຳລັບຍອດຂາຍຊຸດກະຈົກຄົບຊຸດ ແລະ ກະຈົກເລນດຽວໃນຊ່ວງເຄິ່ງທຳອິດຂອງປີ 2025 (ຮູບພາບ/ແຫຼ່ງຂໍ້ມູນຕໍ່ໄປ: ການຈັດຊື້ທາງການແພດ)

ຈຳນວນທັງໝົດຂອງຊຸດຄົບຊຸດແມ່ນ 1.73 ຕື້ (83.17%), ແລະ ກະຈົກດ່ຽວແມ່ນ 350 ລ້ານ (16.83%). ຖ້າພວກເຮົາປ່ຽນມັນເປັນຈຳນວນທີ່ຄົບຖ້ວນ (ຊຸດຄົບຊຸດ + ກະຈົກ), ແລະ ລວມກັບການຈັດອັນດັບສ່ວນແບ່ງຕະຫຼາດກ້ອງສ່ອງທາງເດີນອາຫານໃນປີ 2024 (ແຫຼ່ງຂໍ້ມູນ: Bidi Bidding Network), ສັດສ່ວນ ແລະ ການປ່ຽນແປງໃນຊ່ວງເຄິ່ງທຳອິດຂອງປີມີດັ່ງນີ້:

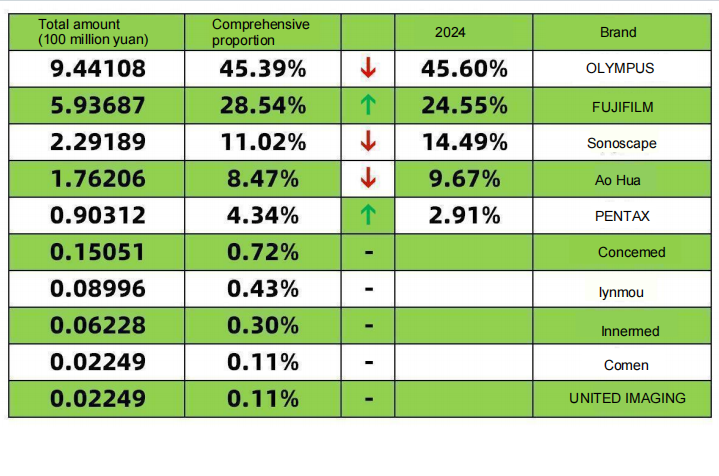

ໃນດ້ານມູນຄ່າ, ເມື່ອທຽບກັບປີ 2024, ຕົວເລກຕໍ່ໄປນີ້ແມ່ນຖືກຕ້ອງ:

ຍີ່ຫໍ້ນຳເຂົ້າຫຼັກສາມຍີ່ຫໍ້ຄິດເປັນ 78.27% ຂອງຍອດຂາຍ, ເພີ່ມຂຶ້ນ 5.21% ຈາກ 73.06% ໃນປີ 2024. ສ່ວນແບ່ງການຂາຍຂອງ Fujifilm ເພີ່ມຂຶ້ນ 4%, ຍອດຂາຍຂອງ Apollo ຫຼຸດລົງເລັກນ້ອຍ, ແລະ ຍອດຂາຍຂອງ Pentax ເພີ່ມຂຶ້ນ 1.43%. ນີ້ຊີ້ໃຫ້ເຫັນວ່າຫຼັງຈາກການນຳເຂົ້າຍີ່ຫໍ້ (Fujifilm) ສຳລັບກ້ອງສ່ອງທາງເດີນອາຫານພິເສດ, ຄວາມສາມາດໃນການແຂ່ງຂັນຂອງຍີ່ຫໍ້ພາຍໃນປະເທດຈະຫຼຸດລົງໃນປີ 2025, ເຖິງແມ່ນວ່າຈະປະເຊີນກັບການແຂ່ງຂັນພາຍໃນທີ່ສຳຄັນ.

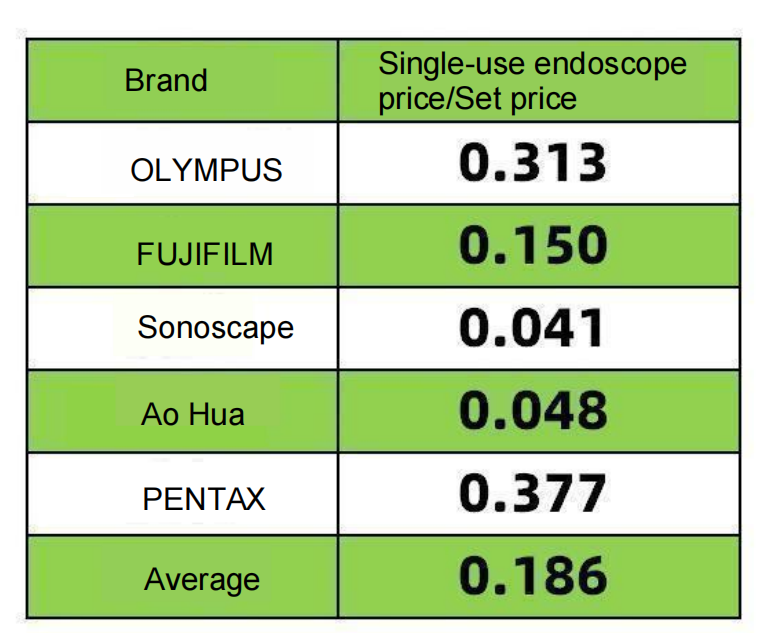

ກຳນົດຄ່າ: ລາຄາກ້ອງສ່ອງທາງໄກແບບໃຊ້ຄັ້ງດຽວ/ລາຄາກຳນົດ (ຄິດໄລ່ໂດຍອີງໃສ່ຂໍ້ມູນການຈັດຊື້ທາງການແພດ)

ການເພີ່ມຂຶ້ນຂອງ Fujifilm ແມ່ນເກີດຈາກຄຸນນະພາບຂອງກ້ອງສ່ອງທາງເດີນອາຫານທີ່ດີຂຶ້ນ (ການສົ່ງເສີມ LCI ແລະ BLI ຢ່າງຕໍ່ເນື່ອງ) ແລະ ການທ້ອງຖິ່ນຂອງຊຸດຄົບຊຸດ VP7000. ທັງບັດປະຈຳຕົວ ແລະ ລາຄາຂົນສົ່ງແມ່ນໜ້າສົນໃຈສຳລັບລູກຄ້າລະດັບກາງຫາສູງ. Fujifilm ກຳລັງຕອບໂຕ້ Olympus ຢ່າງຮຸກຮານ ແລະ ຕິດຕາມ Olympus ຢ່າງໃກ້ຊິດ, ໂດຍສຸມໃສ່ມະເຮັງໃນໄລຍະຕົ້ນ. ງົບປະມານຊຸດຄົບຊຸດຂອງ Olympus ບໍ່ສາມາດຜ່ານການຮັບຮອງການນຳເຂົ້າໄດ້, ດັ່ງນັ້ນ Fujifilm ມີໂອກາດສູງທີ່ຈະຊະນະຂໍ້ຕົກລົງ. ສິ່ງນີ້ສະທ້ອນໃຫ້ເຫັນໃນອັດຕາສ່ວນເລນດ່ຽວ/ຊຸດຄົບຊຸດຂອງ Fujifilm ທີ່ (0.15). ໃນຂະນະທີ່ Fujifilm ມີຈຳນວນຊຸດຄົບຊຸດສູງກວ່າ, ອັດຕາສ່ວນເລນ/ຊຸດຂອງມັນຕ່ຳກວ່າ Olympus ແລະ Fujifilm ຢ່າງຫຼວງຫຼາຍ. ນີ້ສະແດງໃຫ້ເຫັນວ່າ Fujifilm ປະຈຸບັນກຳລັງສຸມໃສ່ບັດປະຈຳຕົວພາຍໃນປະເທດ ແລະ ຊຸດຄົບຊຸດ, ເຊິ່ງເປັນສິ່ງທີ່ໄດ້ປຽບແທ້ໆ.

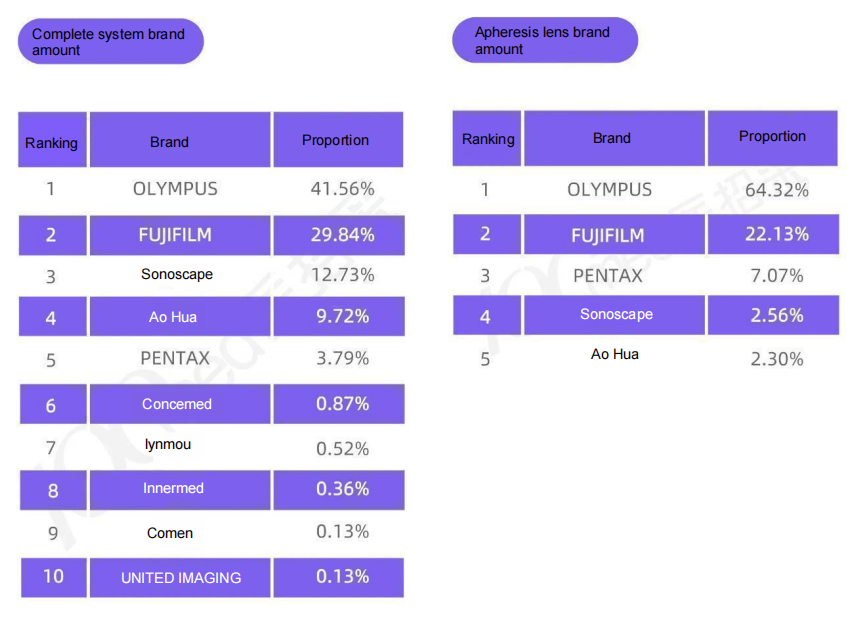

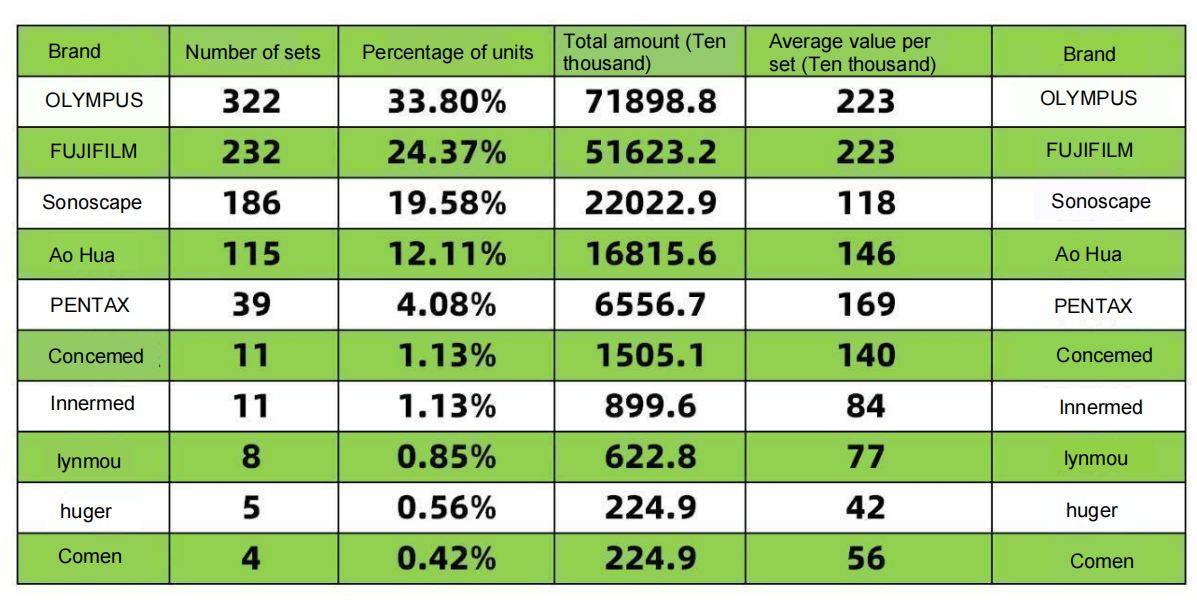

ສະຖຽນລະພາບຂອງ Olympus: Olympus, ຜູ້ຫຼິ້ນອັນດັບ 1, ມີຄວາມມຸ່ງໝັ້ນຕໍ່ຕຳແໜ່ງຂອງຕົນ. ຫຼັງຈາກສາມປີຂອງຄວາມຢືດຢຸ່ນ, ເຖິງວ່າສ່ວນແບ່ງຕະຫຼາດຈະຫຼຸດລົງ, ແຕ່ມັນໄດ້ກຳນົດຂົງເຂດທີ່ສຳຄັນຂອງຄວາມເປັນເລີດ ແລະ ກຳລັງກ້າວໄປສູ່ຕະຫຼາດລະດັບສູງ. ມັນໄດ້ປັບປຸງຂອບເຂດຂອງຕົນໂດຍອີງໃສ່ສາງເຄື່ອງຫຼັກຂະໜາດໃຫຍ່, ປັບຕົວເຂົ້າກັບນະໂຍບາຍ ແລະ ປັບຕົວເຂົ້າກັບຍຸດທະສາດການຜະລິດພາຍໃນປະເທດ. ບາງທີ, Olympus ຍັງຮູ້ສຶກອຸກອັ່ງກັບຄວາມຫຍຸ້ງຍາກທີ່ມັນປະເຊີນໃນການພັດທະນາຊຸດອຸປະກອນຄົບຊຸດຍ້ອນການຂາດໃບອະນຸຍາດນຳເຂົ້າ. ການສ້າງຕັ້ງທົ່ວໂລກຂອງ GIS (ພະແນກແກ້ໄຂບັນຫາລະບົບຍ່ອຍອາຫານ) ໃນປີງົບປະມານ 26, ໂດຍສຸມໃສ່ລະບົບກະເພາະອາຫານຢ່າງແຂງແຮງ, ອາດຈະຊ່ວຍເລັ່ງການນຳສະເໜີກ້ອງສ່ອງໃໝ່ເຂົ້າສູ່ປະເທດຈີນ. ເມນເຟຣມຂາຍຫຼັກຍັງຄົງເປັນ CV-290, ຕາມດ້ວຍ CV-1500. ຫຼັງຈາກການທ້ອງຖິ່ນຂອງ Olympus, ສ່ວນແບ່ງຕະຫຼາດຂອງມັນຄາດວ່າຈະເພີ່ມຂຶ້ນ >5%. ຂໍ້ມູນກ່ຽວກັບຈຳນວນຊຸດຄົບຊຸດ ແລະ ກ້ອງສ່ອງດ່ຽວໃນເຄິ່ງທຳອິດຂອງປີ 2025 (ຮູບພາບຂ້າງລຸ່ມນີ້/ແຫຼ່ງຂໍ້ມູນ: ການຈັດຊື້ທາງການແພດ)

ອີງຕາມຂໍ້ມູນການຈັດຊື້ທາງການແພດ: ເຄື່ອງສ່ອງກ້ອງໃນກະເພາະອາຫານ 952 ຊຸດ ແລະ ເຄື່ອງສ່ອງກ້ອງດ່ຽວ 1,214 ຊຸດ ໄດ້ຖືກຂາຍທົ່ວປະເທດພາຍໃນ 1 ຊົ່ວໂມງ. ການປ່ຽນແປງໂດຍປະມານ:

ສ່ວນແບ່ງ 1H ຂອງ Pentax ແມ່ນ 4.34%, ເພີ່ມຂຶ້ນເລັກນ້ອຍຈາກ 2.91% ໃນປີ 2024. Pentax ມີແຟນໆທີ່ຈົງຮັກພັກດີ, ແລະ ເມື່ອພິຈາລະນາອັດຕາສ່ວນເລນດ່ຽວ/ຊຸດ 1H ປີ 2025 (0.377), Pentax ຕົວຈິງແລ້ວໄດ້ລື່ນກາຍ Olympus (0.31). ສ່ວນແບ່ງຕະຫຼາດເມນເຟຣມຂອງມັນໃຫຍ່ກວ່າຜູ້ຜະລິດພາຍໃນປະເທດຫຼາຍ. ໃນຄວາມພະຍາຍາມສຸດທ້າຍນີ້, Pentax ກຳລັງເພີ່ມກ້ອງສ່ອງໃສ່ເມນເຟຣມຂອງມັນຢ່າງຮີບດ່ວນ (ເບິ່ງຂໍ້ມູນກ້ອງສ່ອງກະເພາະອາຫານໃນໄຕມາດທີ 1 ທີ່ອອກໂດຍ Bidi Bidding Network: ກ້ອງສ່ອງກະເພາະອາຫານຊຸດ 10 ຊຸດ). ການເພີ່ມຂຶ້ນເລັກນ້ອຍໃນສ່ວນແບ່ງຕະຫຼາດແມ່ນເຂົ້າໃຈໄດ້. ຍິ່ງໄປກວ່ານັ້ນ, ເມື່ອທຽບກັບ Olympus ແລະ Fujifilm, ລາຄາຊຸດທີ່ຕໍ່າກວ່າເຮັດໃຫ້ມັນໜ້າສົນໃຈຫຼາຍ. ຂ່າວດີສຳລັບ Pentax ແມ່ນວ່າໃບອະນຸຍາດນຳເຂົ້າສຳລັບກ້ອງສ່ອງກະເພາະອາຫານ i20 ລຸ້ນໃໝ່, ເຊິ່ງເຊື່ອມຕໍ່ກັບເມນເຟຣມ 8020c, ໄດ້ຖືກອອກແລ້ວ. ຂ່າວຮ້າຍແມ່ນວ່າເມນເຟຣມ 8020 ຍັງບໍ່ທັນໄດ້ຮັບການອະນຸມັດເທື່ອ.

Sonoscape ແລະ Aohua, ໂດຍສະເພາະໃນແງ່ຂອງປະລິມານເງິນໂດລາ, ຈະເຫັນການຫຼຸດລົງຂອງສ່ວນແບ່ງຂອງພວກເຂົາໃນ Sonoscape ພາຍໃນປີ 2024. ນີ້ອາດຈະເປັນຍ້ອນຄວາມຈິງທີ່ວ່າໂຄງການທຶນທາງການແພດແຫ່ງຊາດສ່ວນໃຫຍ່ໄດ້ຖືກຈັດຕັ້ງປະຕິບັດໃນຊ່ວງເຄິ່ງທີ່ສອງຂອງປີ, ເຊິ່ງນໍາໄປສູ່ການເພີ່ມຂຶ້ນຂອງສ່ວນແບ່ງຕະຫຼາດໃນໄຕມາດທີສີ່.

ສິ່ງໜຶ່ງທີ່ບໍ່ຄວນມອງຂ້າມຄືລາຄາສະເລ່ຍຕໍ່ຊຸດຂອງ Sonoscape ແມ່ນຕໍ່າກວ່າຂອງ Aohua 280,000 ຢວນ. ພວກເຮົາຫວັງວ່າ Sonoscape ຈະຮັກສາຈຸດສຸມຫຼັກຂອງຕົນໃນການສ່ອງກ້ອງ ແລະ ມີຄວາມອ່ອນໄຫວຕໍ່ອິດທິພົນພາຍໃນ ແລະ ພາຍນອກໜ້ອຍລົງ. ອັດຕາສ່ວນຂອບເຂດ/ຊຸດຂອງ Sonoscape (0.041) ແລະ ຂອງ Aohua (0.048) ແມ່ນກ່ຽວຂ້ອງກັບພື້ນຖານອຸປະກອນສ່ອງກ້ອງຈຳນວນໜ້ອຍ, ອັດຕາການຊື້ຄືນຕໍ່າໃນບັນດາລູກຄ້າລະດັບຕໍ່າ, ແລະ ການສຸມໃສ່ໂຄງການລາຍການດຽວ. ຫຼັງຈາກສຳເລັດຊຸດໜຶ່ງ, ການບຳລຸງຮັກສາຢ່າງຕໍ່ເນື່ອງຈະໃຫ້ຜົນໄດ້ຮັບເພີ່ມເຕີມ. Sonoscape ແລະ Aohua ຈຳເປັນຕ້ອງເສີມສ້າງຍຸດທະສາດການຊື້ຊ້ຳອີກຂອງເຂົາເຈົ້າ, ໂດຍແກ້ໄຂບັນຫາທັງສອງຢ່າງໂດຍກົງ. ແນ່ນອນ, ການວິເຄາະຂອງຂ້ອຍອາດຈະມີອະຄະຕິ, ຍ້ອນວ່າລາຄາຕໍ່ຊຸດຂອງ Aohua ສູງກວ່າຂອງ Sonoscape 280,000 ຢວນ, ເຊິ່ງຊ່ວຍໃຫ້ພວກເຂົາສາມາດຄອບຄຸມຄ່າໃຊ້ຈ່າຍຂອງຂອບເຂດພິເສດ. ບາງທີ Aohua ອາດຈະລວມເອົາຂອບເຂດພິເສດໃນການຕັ້ງຄ່າທີ່ແນະນຳຂອງເຂົາເຈົ້າ.

ຢູ່ໃນອັນດັບທີ 678910, ການຂາຍສອງຫຼືສາມໜ່ວຍໃນລາຄາ 2 ລ້ານຢວນ ຖືວ່າເປັນເລື່ອງບັງເອີນ.

Concemed, ຍີ່ຫໍ້ຊັ້ນນໍາພາຍໃນປະເທດໃນລະດັບທີສອງ, ມີລາຄາສະເລ່ຍຕໍ່ໜ່ວຍສູງ, ໂດຍມີລາງວັນ 15 ລ້ານຢວນໃນຫົກເດືອນຜ່ານມາ. ໂຮງໝໍທີ່ຊະນະລວມມີໂຮງໝໍເມືອງ ແລະ ໂຮງໝໍລະດັບສາມ, ມີລາຄາຕັ້ງແຕ່ 700,000 ຫາ 2.5 ລ້ານຢວນ. ຮຸ່ນຫຼັກຂອງໜ່ວຍແມ່ນ 1000 ແລະ 1000p, ໃນຂະນະທີ່ກ້ອງສ່ອງແມ່ນ 1000 ແລະ 800 ຢວນ. ນອກຈາກ Aohua Kaili ແລ້ວ, Concemed ເປັນຍີ່ຫໍ້ທໍາອິດທີ່ສະເໜີກ້ອງສ່ອງເທິງ ແລະ ລຸ່ມທີ່ສົມບູນແບບ, ເຊິ່ງສະເໜີມູນຄ່າຫຼາຍທີ່ສຸດ. ຍິ່ງທ່ານເຂົ້າຮ່ວມໄວເທົ່າໃດ, ທ່ານກໍ່ຈະໄດ້ຮັບຜົນປະໂຫຍດໄວເທົ່ານັ້ນ. Concemed ເປັນຍີ່ຫໍ້ພາຍໃນປະເທດທີ່ມີຊື່ສຽງຫຼາຍທີ່ສຸດຫຼັງຈາກ Aohua Kaili. ພວກເຮົາຈະເຫັນວ່າກ້ອງສ່ອງຂະຫຍາຍຂອງ Concemed ມີປະສິດທິພາບແນວໃດໃນພາຍຫຼັງ.

ໂຄເມນ, ຮູບແບບຜະລິດຕະພັນແມ່ນຄ້າຍຄືກັນກັບ Mindray, ແຕ່ແບບແຕກຕ່າງກັນ. ຂ້ອຍໄດ້ລອງໃຊ້ແລ້ວແລະມັນຮູ້ສຶກດີຄືກັບ Concemed. ລອງເບິ່ງວ່າມັນມີປະສິດທິພາບແນວໃດໃນທ້າຍປີ.

InnerMed ໄດ້ເລີ່ມຕົ້ນດ້ວຍການກວດດ້ວຍຄື້ນສຽງ ultrasound ໂດຍໃຊ້ກ້ອງສ່ອງ ແລະ ໃນທີ່ສຸດກໍ່ໄດ້ເຮັດການກວດດ້ວຍກ້ອງສ່ອງໃນພາຍຫຼັງ. ວິທີແກ້ໄຂດ້ວຍກ້ອງສ່ອງຂະໜາດນ້ອຍ + ກ້ອງສ່ອງຕໍ່ມາແມ່ນເໝາະສົມສຳລັບກຸ່ມຄົນລະດັບກາງ ແລະ ມີທ່າແຮງ.

ບໍລິສັດ Huger ເຊິ່ງຜະລິດຕະພັນຂອງລາວກ່ຽວຂ້ອງກັບຫຼາຍພະແນກ ສາມາດຖືວ່າເປັນອ້າຍໃຫຍ່ຂອງການສ່ອງກ້ອງ. ໃນເບື້ອງຕົ້ນມັນໄດ້ສຸມໃສ່ພະແນກລະບົບຫາຍໃຈ, ແລະປະຈຸບັນໃນຂົງເຂດລະບົບຍ່ອຍອາຫານ, ມັນຫວັງວ່າຈະມີຄວາມຄືບໜ້າຢ່າງຫຼວງຫຼາຍ.

Lynmou, ຂ້ອຍບໍ່ຮູ້ຫຼາຍກ່ຽວກັບເລື່ອງນີ້. R&D ແລະ ການຜະລິດແຍກອອກຈາກກັນບໍ? ພວກເຮົາຈະສື່ສານກັນແນວໃດ? ເນື່ອງຈາກວ່າມັນຖືກຜະລິດຢູ່ພາຍໃນປະເທດ, ເຈົ້າເຄີຍຄິດທີ່ຈະອອກແບບມືຈັບປະຕິບັດການຂະໜາດນ້ອຍກວ່າບໍ? ມັນເໝາະສົມກັບຄົນເອເຊຍ ແລະ ຜູ້ຍິງຫຼາຍກວ່າບໍ?

ສຸດທ້າຍ, ການຂາຍຊຸດຄົບຊຸດແມ່ນຄືກັບການຍຶດຄອງເມືອງໜຶ່ງ; ການຄອບຄອງໜ່ວຍໜຶ່ງແມ່ນຄືກັບການຍຶດຄອງອີກໜ່ວຍໜຶ່ງ; ການຂາຍເລນແຕ່ລະອັນແມ່ນຄືກັບການປູກຝັງໃນທົ່ງນາ; ການປູກຝັງຢ່າງຕໍ່ເນື່ອງນຳໄປສູ່ການເກັບກ່ຽວຢ່າງຕໍ່ເນື່ອງ. ທັງສອງຢ່າງລ້ວນແຕ່ມີຄວາມສຳຄັນ. ກຸນແຈສຳຄັນໃນການນຳໃຊ້ເລນປະເພດພິເສດແມ່ນການໃຫ້ບໍລິການໄລຍະຍາວ.

ພວກເຮົາ, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., ເປັນຜູ້ຜະລິດໃນປະເທດຈີນທີ່ຊ່ຽວຊານໃນອຸປະກອນການສ່ອງກ້ອງ, ເຊັ່ນ:ຄີບຕັດເນື້ອເຍື່ອ,ເຮໂມຄລິບ,ບ່ວງຕັກ,ເຂັມປິ່ນປົວດ້ວຍ sclerotherapy,ທໍ່ສີດ,ແປງ cytology,ສາຍນຳທາງ, ກະຕ່າເກັບກ້ອນຫີນ, ສາຍສອດລະບາຍນໍ້າບີທາງດັງ ແລະອື່ນໆ ເຊິ່ງຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງໃນ EMR, ESD, ERCP.

ຜະລິດຕະພັນຂອງພວກເຮົາໄດ້ຮັບການຮັບຮອງຈາກ CE, ໄດ້ຮັບການອະນຸມັດຈາກ FDA 510k ແລະ ໂຮງງານຂອງພວກເຮົາໄດ້ຮັບການຮັບຮອງຈາກ ISO. ສິນຄ້າຂອງພວກເຮົາໄດ້ຖືກສົ່ງອອກໄປເອີຣົບ, ອາເມລິກາເໜືອ, ຕາເວັນອອກກາງ ແລະ ບາງສ່ວນຂອງອາຊີ, ແລະ ໄດ້ຮັບການຍອມຮັບ ແລະ ຄຳຍ້ອງຍໍຈາກລູກຄ້າຢ່າງກວ້າງຂວາງ!

ເວລາໂພສ: ວັນທີ 19 ກັນຍາ 2025